알테오젠 — 6개월 조정, 그리고 지금이 다시 주목해야 할 이유

투자 권유 아닙니다. 정보 제공용 콘텐츠입니다.

안녕하세요, 딥포켓입니다.

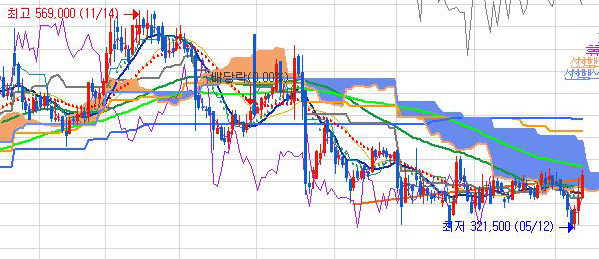

솔직히 알테오젠을 들고 계신 분들, 지난 6개월 정말 힘드셨을 겁니다. 52주 최고점 569,000원에서 최저점 315,500원까지 고점 대비 40% 넘게 빠졌으니까요. 주변에서 “바이오는 역시 안 된다”는 말도 들으셨을 거고요.

근데 저는 오늘 이 글을 쓰면서 오히려 지금이 알테오젠을 다시 들여다볼 시점이라고 생각합니다. 이유가 세 가지 있습니다. 특허 리스크 해소, 금리 인하 사이클 진입, 그리고 실적이 드디어 숫자로 나오기 시작했다는 것. 하나씩 풀어드릴게요.

알테오젠 바이오기업인것은 알겠는데… 주력이 무엇인지요?

제가 항상 하는 말이 있죠. 모르는 회사 주식은 사지 말라고요. 알테오젠부터 제대로 이해하고 시작합시다.

알테오젠의 핵심은 ALT-B4라는 플랫폼 기술입니다. 쉽게 말하면 이렇습니다.

병원에서 항암제를 맞으려면 보통 정맥주사(IV)를 맞아야 합니다. 1~2시간 병원에 앉아서요. 환자도 힘들고, 병원도 비용이 많이 듭니다. 알테오젠의 ALT-B4는 이 정맥주사 약을 피하주사(SC), 즉 주사기로 간단하게 맞는 형태로 바꿔주는 기술입니다. 엄청난 기술이죠. 환자는 10분이면 끝납니다. 병원 입장에서도 비용이 절감됩니다. 이미 팔리고 있는 대형 의약품을 더 편리하게 바꿔주는 기술이니, 글로벌 빅파마들이 줄을 서서 계약하는 겁니다.(이것은 이미 2024부터 눈여겨 본 상황이구요.)

전 세계에서 이 SC 전환 기술을 보유한 기업은 미국의 할로자임과 알테오젠 단 두 곳뿐입니다. MSD, 아스트라제네카, 다이이찌산쿄, GSK, 사노피 — 이 이름들이 모두 알테오젠의 파트너사 목록에 올라있습니다.

6개월 조정의 진짜 이유 — 특허 전쟁

그렇게 좋은 회사가 왜 40% 넘게 빠졌을까요? 답은 하나입니다. 특허 리스크였습니다.

할로자임이 알테오젠의 ALT-B4 기술이 자기네 특허를 침해한다고 분쟁을 걸었습니다. 만약 알테오젠이 졌다면? 로열티를 할로자임에 내야 하거나, 최악의 경우 기술 사용 자체가 제한될 수도 있었습니다. 그러니 주가가 빠질 수밖에 없었죠.

근데 오늘 결정적인 뉴스가 나왔습니다. 미국 특허심판원(PTAB)이 할로자임의 핵심 특허인 ‘600 특허’에 대해 최종 무효 결정을 내렸습니다. 이로써 특허·로열티·전환율 등 시장의 주요 우려 요인이 모두 제거됐다는 평가입니다.

ALT-B4 특허가 2043년까지 유지될 가능성이 높아졌고, 그동안 PGR 결과를 관망하던 글로벌 제약사들과의 추가 기술이전 계약 가능성도 높아질 것으로 전망됩니다.

6개월 조정의 핵심 이유였던 특허 리스크가 2026.05.14일자로 사라진 겁니다.

실적이 드디어 나오기 시작했다

알테오젠의 또 다른 강점은 이제 미래 기대감만이 아니라 실제 현금이 들어오기 시작했다는 겁니다.

지난 4월 키트루다SC에 미국 주사제 보험 청구 코드인 ‘J-code’가 적용된 이후 첫 달 매출이 약 1,235억원을 기록한 것으로 파악됐습니다. J-code란 미국 보험 적용 코드입니다. 이게 적용돼야 병원에서 보험 처리가 되고, 실제 처방이 본격화됩니다.

첫 달에 1,235억원. 이게 계속 누적되면 연간 조 단위 매출이 됩니다. 2026년 한 해만 5,995억원의 매출이 예상되며, 이 중 대부분이 마일스톤과 로열티로 구성된 고마진 수익입니다.

바이오 회사가 “기술이 좋다”에서 “돈이 들어온다”로 전환하는 순간, 밸류에이션 기준이 완전히 달라집니다.

금리 인하 — 왜 지금 바이오인가

여기서 제가 이 글을 쓰는 핵심 이유가 나옵니다. 미국 금리 인하 사이클입니다.

바이오 주식은 왜 금리에 민감할까요? 바이오 기업은 대부분 지금 당장 수익이 나지 않습니다. 임상을 하고, 승인을 기다리고, 로열티가 쌓이는 데 몇 년이 걸립니다. 그래서 미래의 현금흐름을 현재 가치로 환산하는 방식으로 가치를 매깁니다.

금리가 높으면? 미래 현금흐름의 현재 가치가 낮아집니다. 주가가 눌립니다. 금리가 내려가면? 반대로 미래 현금흐름의 가치가 올라가고, 바이오 주가가 올라갑니다.

금리 인상 시 성장주 전반에 대한 밸류에이션 압박이 생기고, 반대로 금리 인하 시 바이오·성장주가 가장 먼저 수혜를 받는 구조입니다.

지금 미국이 금리 인하를 하네마네 하고 있습니다. 만약 미국이 금리인하를 발표하면 바이오가 가장 먼저, 가장 크게 반응하는 섹터입니다. 그 한가운데 알테오젠이 있습니다. 바이오계의 명품주이지요.

추가 계약이라는 또 하나의 카탈리스트

2026년 1월 JP모건 헬스케어 컨퍼런스에서 전태연 대표는 “현재 10개 기업과 추가 기술이전을 논의 중이며, 계약이 임박한 건도 있다”고 밝혔습니다. 신규 계약의 규모는 기존 딜과 유사한 ‘조 단위’를 예고했습니다.

특허 리스크가 해소된 지금, 관망하던 글로벌 빅파마들이 움직이기 시작할 겁니다. 계약 한 건이 터질 때마다 주가가 어떻게 반응하는지는 아스트라제네카, 사노피 계약 때 이미 봤습니다.

듀피젠트SC 계약을 포함해 다이이찌산쿄의 엔허투SC, 아스트라제네카의 임핀지SC 등 다수의 글로벌 파트너사들이 2029~2030년경 상업화를 예고하고 있습니다. 앞으로 수년간 로열티 수익이 계속 쌓여가는 구조입니다.

코스닥 밸류업이라는 보너스

전문가들은 올해 정부의 코스닥 부양 의지가 확고한 만큼, 2026년이 바이오주 재평가의 원년이 될 가능성이 높다고 입을 모았습니다. 코스닥 기업들의 약 33%를 차지하는 바이오 섹터가 정책 수혜의 핵심으로 부각되고 있습니다. 금리 인하 + 코스닥 밸류업 정책 + 특허 리스크 해소 + 실적 현실화. 네 가지 호재가 동시에 맞물리고 있습니다.

물론 바이오는 항상 리스크가 있습니다. 임상 실패나 예상치 못한 계약 해지 리스크는 언제나 존재합니다. 키트루다SC 전환율이 시장 기대에 못 미칠 경우 실망 매도가 나올 수 있습니다. 추가 기술이전 계약이 예상보다 늦어질 수도 있습니다. 그리고 한 가지 더. 증권사 목표주가 평균은 435,000원, 최고 목표주가는 570,000원입니다. 현재 주가와 목표주가 사이에 상당한 괴리가 있다는 건 기회이기도 하지만, 그만큼 불확실성이 크다는 뜻이기도 합니다.

작년 11월14일에 최고가를 찍고 6개월을 내리 꽂은 차트 입니다. 5월 이제 바이오를 주목해 봐야할 시점이 아닐까 합니다.

저는 알테오젠을 “6개월 조정이 오히려 기회를 만들어준 종목” 으로 봅니다.

특허 리스크라는 가장 큰 불안 요인이 오늘 해소됐습니다. 실적은 이미 나오기 시작했습니다. 금리 인하 사이클이 바이오 섹터 전체를 밀어 올리는 흐름이 시작됐습니다. 글로벌 빅파마 10곳과 추가 계약 논의가 진행 중입니다.

바이오는 타이밍이 중요합니다. 모든 호재가 알려진 다음에는 이미 늦습니다. 지금은 호재들이 하나씩 확인되는 구간입니다.

6개월을 버텨오신 주주분들, 그 인내가 보상받기 시작할 수 있습니다.

본 글은 공개 자료 기반 정보 제공용이며, 투자 성과를 보장하지 않습니다. 투자 판단과 책임은 본인에게 있습니다.