에코프로 — 190,000원에서 37,000원으로, 그리고 다시 부활한 이유

투자 권유 아닙니다. 정보 제공용 콘텐츠입니다.

안녕하세요, 딥포켓입니다.

주식을 하다 보면 이런 종목을 한 번씩 만납니다. 올랐을 때 왜 올랐는지 이해 못 하고, 떨어질 때 왜 떨어지는지도 이해 못 하는 종목. 에코프로가 딱 그런 케이스였습니다.

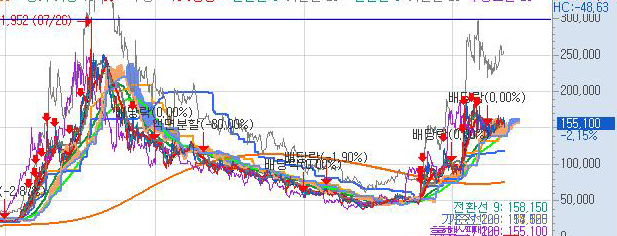

에코프로의 52주 범위는 37,750원에서 190,000원입니다. 최고점 대비 최저점이 80% 가까이 빠졌다는 뜻입니다. 이게 어떻게 가능한 일인지, 그리고 지금은 왜 다시 반등하고 있는지 오늘 정리해드리겠습니다.

에코프로가 뭐 하는 회사인지는 다들아시죠?

에코프로는 2차전지 소재 분야 지주회사입니다. 직접 배터리를 만드는 게 아니라, 배터리의 핵심 소재인 양극재를 만드는 회사예요.

전기차 배터리 원가의 약 40%가 양극재입니다. 배터리에서 가장 비싼 부품이에요. 에코프로그룹은 이 양극재를 중심으로 수직계열화를 구축했습니다.

에코프로 (지주회사) → 에코프로비엠 (양극재 생산) → 에코프로머티리얼즈 (전구체 생산)

전구체를 만들어서 양극재로 가공하고, 그걸 배터리 회사에 납품하는 구조입니다. 삼성SDI, SK온 같은 배터리 회사들이 주요 고객입니다.

2025년 상반기 왜 바닥을 쳤나

에코프로 투자자분들이라면 2025년 상반기가 정말 힘드셨을 겁니다. 이유가 여러 개 겹쳤어요.

첫째, 전기차 캐즘 직격탄

전기차 수요가 예상보다 훨씬 더디게 회복됐습니다. 에코프로 양극재를 사용하는 OEM의 일부 전기차 모델 판매가 둔화되고, 고객사들의 재고 조정으로 출하량이 감소했습니다. 팔리는 양이 줄면 양극재 주문도 줄어들 수밖에 없습니다.

둘째, 재무 부담 급증

에코프로는 업황 둔화 속에서도 대규모 설비투자와 계열사 투자를 이어가면서 차입 기반의 재무 부담이 빠르게 확대됐습니다. 순차입금 의존도가 2024년 26.8%에서 2025년 33.2%까지 치솟았습니다. 매출은 줄었는데 빚은 늘어난 구조입니다.

셋째, CB(전환사채) 물량 부담

시장에서는 에코프로가 발행한 전환사채가 주식으로 전환될 경우 물량 부담이 생길 수 있다는 우려가 컸습니다. 악재가 겹치면서 투자 심리가 최악으로 치달았고, 주가는 바닥을 향해 내달렸습니다.

쉽게 정리하면 이렇습니다. “수요는 줄었는데, 미리 지어놓은 공장 빚은 쌓여갔다.” 이게 2025년 상반기 에코프로의 현실이었습니다. 정리해 보니 왜 주가가 곤두박칠쳤는지 이해가 가지만 에코프로 주주였다면 왜! 왜!! 라고만 했을듯 합니다. 이름값못할정도로 박살이 났으니까요. 2023년 7월26일 정점을 찍고 내리 하락만 하는 모양세입니다. 2025년 10월부터 계단식으로 올라오고 있는 모습이구요.

그러던 에코프로가 다시 돌아 왔습니다.

바닥을 확인한 이후 에코프로는 반등했습니다. 이유가 있습니다.

전기차 캐즘 완화 신호

유럽을 중심으로 전기차 판매가 지속 성장할 것으로 예상되고, 고객사들도 신규 프로젝트를 포함한 판매 확대를 위해 노력 중이며, 재고 조정도 조만간 마무리될 것으로 보인다는 전망이 나왔습니다. 가장 나쁜 시기는 지났다는 신호입니다.

ESS로 돌파구 열기

전기차가 주춤한 사이 에코프로는 ESS로 눈을 돌렸습니다. ESS 부문 물량 확대에 대응해 헝가리 공장에서 고객사에 샘플을 공급하고 있으며, 북미향 외부 고객사를 대상으로 퀄테스트도 진행 중입니다. 삼성SDI 글에서 말씀드린 것처럼, AI 데이터센터 확산으로 ESS 수요가 폭발하고 있거든요. 에코프로가 만드는 양극재가 그 ESS 배터리에도 들어갑니다.

탈중국 수혜

에코프로가 강점을 갖고 있는 하이니켈 부문은 인도네시아를 활용한 글로벌 최저가 탈중국 제품으로, 프리미엄 전기차와 고성능 ESS, 로봇 등을 주요 타깃으로 삼고 있습니다. 미국이 중국산을 밀어낼수록 탈중국 공급망을 구축한 에코프로의 가치가 올라가는 구조입니다. 저는 이부분이 정말 중요한 변곡점이라고 생각했어요. 땡큐 미국이라는 말이 나올정도였으니까요.

그룹 시총 9위 복귀

에코프로그룹은 시가총액 50조원을 회복하며 LS그룹과 셀트리온을 제치고 국내 그룹사 시총 9위에 올랐습니다. 바닥에서 대형 그룹사로 복귀한 겁니다.

에코프로의 미래 먹거리

에코프로는 전기차·ESS를 넘어 새로운 시장도 준비하고 있습니다.

바로 로봇입니다. 현대오토에버 글에서 피지컬 AI를 다뤘는데 기억하시죠? 휴머노이드 로봇에도 배터리가 필요하고, 그 배터리에도 양극재가 들어갑니다. 에코프로는 이미 로봇용 양극재 시장을 타깃으로 기술을 준비 중입니다.

전기차 → ESS → 로봇으로 이어지는 수요 확장 구조, 이게 에코프로가 단순한 전기차 소재 회사가 아닌 이유입니다.

그러나…

여전히 풀어야 할 과제가 있습니다. 재무 부담이 아직 완전히 해소되지 않았고, 전기차 수요 회복 속도가 예상보다 느릴 수 있습니다. 리튬, 니켈 같은 원자재 가격 변동도 실적에 영향을 줍니다. 중국 업체들의 저가 공세도 여전히 진행 중입니다.

바닥은 확인했지만, 회복 속도는 아직 불확실한 구간입니다.

에코프로는 2025년 상반기에 최악의 조건이 한꺼번에 겹치면서 바닥을 찍었습니다. 전기차 캐즘, 재무 부담, 투자 심리 악화. 근데 그 세 가지가 모두 구조적 문제가 아닌 일시적 문제였다는 게 결국 반등의 이유가 됐습니다.

저는 이 종목을 전기차·ESS·로봇으로 이어지는 에너지 소재 밸류체인의 핵심으로 봅니다. 배터리가 필요한 모든 곳에 에코프로의 양극재가 들어가는 구조거든요. 전기가 없으면 아무것도 안 되고, 배터리가 없으면 전기를 저장할 수 없고, 양극재가 없으면 배터리를 만들 수 없습니다. 제가 계속 강조하는 에너지와 정말 밀접한 기업입니다. 빠질 수 없고, 꼭 필요한 기업이기에 에코프로는 이제 시작이라고 믿어보고 싶습니다.

그 흐름의 가장 앞단에 에코프로가 있습니다.

본 글은 공개 자료 기반 정보 제공용이며, 투자 성과를 보장하지 않습니다. 투자 판단과 책임은 본인에게 있습니다.